银行理财产品市场年度盘点(下)

据中国社科院金融研究所金融产品中心(下称:“中心”)统计,2010年度全国共85家商业银行发行理财产品,总量为9919款,其中普通类产品为8548款,结构类产品为1371款,发行数量比2009年全年分别上涨35%和70%。图1展现了银行普通类理财产品月度发行数量走势。从图中可以清晰看出,受金融危机冲击,银行普通类理财产品在2008年末陷入“低迷”之后,2009年全年处于低位运行,一直徘徊在月度发行300款至600款之间,直到农历春节前夕的“集中”发售现象出现。然而,随着金融市场逐渐复苏,金融危机最坏时刻的过去,2010年银行理财产品市场在曲折中前进并且逐渐恢复“元气”,发行数量与募集金额屡创新高。尤其是进入2010年4季度银行理财产品发行数量再创历史新高。图2展现了银行结构类理财产品月度发行数量走势。从图中可以看出,结构类产品对金融危机的冲击反应敏感,由于危机致使股票市场、汇率市场、利率市场以及大宗商品市场大幅波动,以此为标的物的结构类产品成为理财市场的重灾区,2009年结构类理财产品持续低迷,月发行数量维持在20款至40款之间。然而,金融危机期间,各国纷纷抛出“救市”计划,使得全球流动性充裕,经济逐渐企稳,结构类理财产品市场迅速抬头。

在2010年年度发行的零售理财产品中,保本型、保息型与非保本型产品分别占比33%,18%和49%。与2009年年度数据相比,2010年保本浮动与保息浮动产品占比提高,分别上升3个百分点和8个百分点。而非保本产品占比大幅下降,降幅为11个百分点,表现出2010年的产品设计更加谨慎。(图3、4)

图5展现了2009年第1季度至2010年第4季度不同收益类型产品的数量变化趋势,可以清楚的看到2009年非保本产品占比呈现出逐季增多趋势并且趋势明显,2009年第4季度达到1301款的峰值,占比约为73%。而2010年第1季度趋势反转,保本、保息类产品数量增多,非保本产品占比下降至46%;2010年第4季度,由于产品总量的大幅上升,使得保本、保息及非保本型产品数量均有增加,非保本产品占比与第3季度比较下降0.3个百分点,而保息类和保本类产品的占比则有所增加,增幅为2个百分点。

2010年,全年银行理财产品投资期限呈现短期化趋势。从理财产品投资期限占比来看,在2010年,3个月(含)以内的理财产品占比为60%,较2009年大幅增加17个百分点;3-6个月(含)与6-12个月(含)产品占比与2009年情况相比有所下降,2010年度占比为17%和20%;1年期以上理财产品占比仅为3%,与2009年度相比下降2个百分点。自从全球金融危机爆发以来,银行理财产品投资短期化趋势便有所显现并且逐月加强,2010年银行理财产品的期限分布趋于稳定。短期化产品的类型不断丰富,如周末理财产品、假日理财产品以及特点人群节日理财产品等。进入2010年第4季度,欧洲主权债务危机、国内通胀预期以及人民币汇率、利率“双升”背景下,银行理财产品的投资期限再次呈现缩短趋势,短期限产品受到青睐。(图6、7、8)

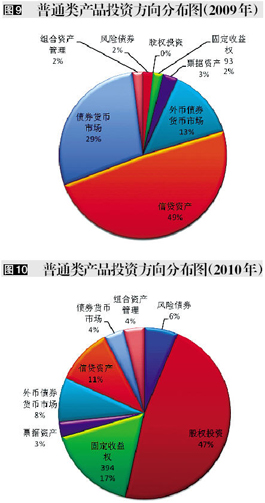

从理财产品的投资方向来看,2010年银行理财产品投资方向主要集中在组合资产管理类和债券货币市场类产品,外币债券类产品位居第三。2010年普通类与结构类银行理财产品的投资方向占比情况参见(图9、10)。

2010年,组合资产管理类产品取代信贷类理财产品,成为普通类产品的首要投资类型。组合资产管理类产品通常投资于多种资产组成的资产池,包括:债券、票据、债券回购、货币市场存拆放交易、新股申购、信贷资产以及他行理财产品等多种投资品种,同时发行主体采用动态的投资组合管理方法和资产负债管理方法对资产池进行管理。较传统理财产品而言,组合资产管理类产品实现两大突破:一是,一改传统产品狭隘的单一投资渠道,进行综合产品、多市场投资;二是,理财产品资产的动态管理策略。

在通胀压力增大、加息预期浓重以及居民存款负利率时代的背景下,信贷资产类理财产品的稳健性和高收益率对投资者的吸引力是不言而喻的。然而,自2009年开始银信合作业务便如履薄冰,监管部门不断规范银行合作业务,2010年伊始,信贷资产类理财产品发行数量急速下滑。随着信贷规模按季控制,新发行的信贷资产类理财产品已顺应监管规定进行改良,以投资信托贷款或其他商业银行的信贷资产为主。行业分布仍然集中于材料、房地产、公共事业、耐用消费品、能源、运输、制药以及资本货物等行业。信贷类产品另外一个值得关注的特点是:自监管“新规”限制后,信贷类理财产品的信息透明度明显下降,可能出于规避监管的考虑,此前一些公布信贷类产品运作方向的理财产品不再提供或者不公开提供产品的详尽投资方向。

2010年年度,结构类理财产品投资方向分布依然是以利率类产品为主,以股票类、商品类以及汇率类产品为辅,表现出金融市场不乐观和谨慎的情绪浓重,引发了商业银行依然考虑推出利率类产品,投资于流动性较高的银行间利率市场。此外,值得关注的是,股票类产品多挂钩盈富基金、恒生H股指数上市基金及iShares安硕新华富时A50中国指数ETF,以及产品投资领域涉及通信、金融、能源以及制造行业等;汇率类产品的挂钩标的则比较集中,如美元兑人民币汇率、欧元兑美元汇率以及澳元兑美元汇率是汇率类产品投资的重点;最后,商品类产品投资领域不言而明的落在黄金和石油市场,这也从理财产品市场的角度反映了大宗商品抵御通胀的作用。

从不同投资类型产品的期限收益结构来看,普通类人民币理财产品中,固定收益权类产品的期限最长、预期收益最高,信贷资产类产品次之,票据类产品的投资期限最短,外币债券货币市场类产品的平均预期收益率最低。2010年主要投资类型产品的预期收益率均高于2009年的评价预期收益率。固定收益类产品的平均委托期限为394天,相比2009年度大幅缩短,平均预期收益率为5.22%,上升124个BP。信贷类产品的平均委托期限为247天,与2009年相比延长42天,平均预期收益率为3.83%,环比上升46个BP。外币债券货币市场类产品的平均委托期限为193天,与2009年相比缩短22天,平均预期收益率为2.22%,环比上升57个BP。风险债券类产品的平均委托期限为147天,环比延长30天,平均预期收益率为2.87%,环比上升55个BP。组合资产管理类产品的平均委托期限为91天,环比延长2天,平均预期收益率为2.67%,环比上升34个BP。债券货币市场类产品的平均委托期限为88天,环比延长20天,平均预期收益率为2.45%,环比上升5个BP。票据类产品的平均委托期限为66天,环比缩短22天,平均预期收益率为2.75%,环比上升40个BP。(表1)

综合前述理财基础资产及理财产品发行市场,展望2011年银行理财产品市场在币种、期限以及收益类型方面依然将会呈现人民币产品、0-3个月(含)短期产品及保本、保息型产品占比增加的总体格局。就基础资产类型而言,普通类产品的投资方向以组合资产管理和债券货币市场类为主要投资类型;结构类产品则仍然以投资利率市场为主,如挂钩上海银行间同业拆借利率和3个月美元LIBOR等。此外,在股票和商品市场方面,2011年通胀预期有增无减,黄金、石油以及农产品等大宗商品挂钩的理财产品依然成为抵御通胀的投资热点。然而,美国经济复苏缓慢,给美元带来巨大的不确定性,加之人民币升值预期,汇率市场风险较大。银行理财产品市场在发展壮大和不断创新的同时,也存在一些顽疾:组合资产管理类和信贷类理财产品的信息透明度问题、信贷类理财产品的“贷款对倒”现象以及零概率事件下的高收益产品都值得投资者警惕。

定义:

● 期望收益率是根据评价模型库数千或数万次仿真测算出的理论期望值,是对于理财产品未来到期收益的各种情形,经过评价系统的多次模拟,最终输出结果的样本平均值(根据统计推断理论,理财产品的实际到期收益应当落入此期望收益值的附近区域,而未必完全相等)。

● 超额收益率是经由评价所得的理财产品期望收益率与相同期限、相同币种存款利率之差。如果该指标小于零,表明该理财产品的投资价值尚不如同期限、同币种的银行存款。

● 最差值/风险值(95%VaW)是指在95%的概率水平下理财产品所能达到的最低期望收益率。这个指标越高,表明该产品风险越小。如果该指标小于零,则表明投资本金有风险。

● 最佳值(5%VaB)是指在5%概率水平下理财产品所能达到的最高期望收益率。这个指标越高,表明该产品潜在收益越高。如果该指标小于零,则表明产品根本不具投资价值。

香港离岸金融产品市场

人民币存款证在港受到热捧

截至2011年2月,香港离岸人民币市场共发售人民币存款证14款,12款资金规模明确存款证的募集资金规模为93.2亿人民币。发行主体以香港商业银行和中资商业银行在港分行为主。期限多在两年以内,其中1年期产品最多,为6款。从产品的收益水平来看,各期限产品的收益水平明显低于同期限同币种的在岸定存利率,也不高于香港汇丰银行的定存利率水平。同期限存款证与定存利率之差最高达120基点,1.5年存款证预期收益水平与其他短期存款证收益倒挂的主要原因在于中信银行国际发售的存款证的预期收益水平仅为1.45%。在人民币升值预期的憧憬下,存款证在港受到热捧,部分产品在销售当日即完成募集。

保险产品市场发展如火如荼

2009年底,中银集团人寿发行首款人民币保险计划“目标五年保险计划系列”,而后各家金融机构也相继推出兼具储蓄功能的保险计划。截至2010年2月底,市场上共发行人民币保险计划11款。(表2)

人民币证券投资基金发展势头良好

结构化票据市场孤掌难鸣

东亚银行于2010年10月推出首款人民币计价的离岸结构化票据,期限为6个月,季度观察频率。首款离岸结构化票据的最大特色在于产品收益和保本额度取决不同基础资产的表现,虽然在岸理财产品市场也发售过本金与基础资产表现挂钩的理财产品,但当时收益和本金的挂钩标的是相同的。由于产品收益和保本额度的挂钩标的不同,所以期末就有可能出现“高收益、保本;低收益、保本;高收益、非保本;低收益、非保本”四种情形中一种,投资者面临的最大风险不是低收益或零收益,而是高额的本金损失额度,极端情形可能会损失全部本金。其主要优势是在不考虑本金挂钩表现的前提下,产品的最低收益是保证的,而且其最低收益水平远高于同期限、同币种的定期存款利率水平和同业拆借水平。

汇丰控股发售人民期权和互换产品

为实现投资者多样化的投融资需求并对有效控制人民币风险,汇丰银行于2010年10月发售了两款人民币期权,一款是售予私人银行客户的澳元/人民币一个月普通期权;另一款则是售予企业客户的美元/人民币一年期普通期权。同时完成首笔以人民币计价并交收的利率互换,为基于SHIBOR的两年期品种,利率为3.37%,交易对手为德意志银行。2011年11月,汇丰银行在香港成交首宗以人民币交收的利率互换期权,买家为法国巴黎银行,期权价格定为3.45%,此次期权的标的为基于七天期回购的一年期利率互换,交易商经纪为毅联汇业。

(本版文字:中国社科院金融研究所金融产品中心)

数据来源:人民银行,中国社科院金融所金融产品中心

数据来源:中国社科院金融研究所金融产品中心(数据整理时间截止到

- 附件下载:

- 3-13.jpg