在岸人民币与离岸人民币汇率价差探究

■ 赵梓彤

由于境内外人民币资金双向流通渠道尚未完全放开,因此境内外形成了不同的人民币汇率价格,境内一般称为CNY,境外称为CNH。必须注意的是,CNH汇率指离岸人民币价格,受到香港、新加坡、伦敦等地市场的影响,但由于香港的离岸人民币市场规模最大,因此在CNH的汇率形成过程中影响也最大。

整体来看,由于境外离岸人民币汇率不存在价格管制,对国际事件的反应更加敏锐,加之境外人民币资金池存量相对较小,因此尽管境内外人民币即期价格走势趋同,但境外人民币价格的波动往往大于境内人民币价格波动。由此出现了博取价差的套利空间,而套利空间的存在引导投资者在境内外两个市场上低买高卖,带动CNY与CNH价差在中长期上回归均衡水平。但二者价差存在明显的大于0 或小于0 的阶段性走势,这一方面反映了市场预期,另一方面反映了官方态度。(图1、2)

图1 离岸与在岸人民币汇率走势

数据来源:REUTERS

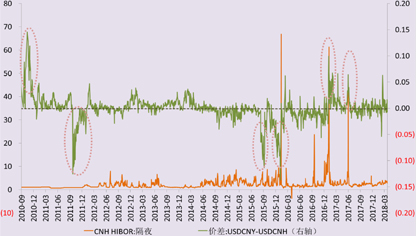

图2 CNH HIBOR走势与人民币汇率价差

数据来源:REUTERS、WIND

阶段一:CNY与CNH价差大于0

在2010年至2014年一季度期间,市场对人民币形成了强烈的单边升值预期。由于离岸人民币汇率管制较少,对市场情绪反应更加敏锐,因此离岸人民币汇率一直处于在岸人民币的升值方向,表现为USDCNH基本在USDCNY的下方波动,即USDCNY减去USDCNH价差大于0。这一阶段香港离岸人民币隔夜HIBOR低位持稳,没有异常大幅走升。CNY与CNH的价差很好地反映了市场的升值预期,基本未受调控影响。

但此阶段内,离岸人民币价格对在岸人民币价格曾出现过两次大幅偏离。第一次是在2010年10月间,USDCNY大幅高于USDCNH,二者价差最高曾接近1800点。当时离岸人民币市场建立初始,市场对人民币升值预期浓厚,境外投资者持有人民币动机强烈,但境外人民币资金池规模较小,人民币资金需求远高于资金供给,受此影响,离岸人民币大幅走升。第二次大幅偏离发生在2011年10月间,USDCNY大幅低于USDCNH,价差最高曾超过1000点。主因是欧债危机爆发,导致市场避险情绪迅速升温,具有避险属性的美元受到追捧,加之清算行中银香港的人民币贸易结算项下的兑换额度一度告罄,加剧了市场抛售离岸人民币兑换美元的需求,导致离岸人民币大幅走弱。

阶段二:CNY与CNH价差小于0

2014年二季度起,人民币单边升值走势戛然而止,开启贬值周期,相应市场情绪发生改变。2015年811汇改后人民币贬值预期愈发浓厚,2016年底市场上美元兑人民币汇率“破7”的传言甚嚣尘上,2017年初美元大幅下挫但人民币并未顺势走强,反而保持易跌难涨态势,直至2017年5月央行推出逆周期因子后,单边贬值预期才逐渐消散。因此,自2014年二季度至2017年5月,市场对人民币汇率始终保有强烈的贬值预期,导致离岸人民币处于在岸人民币的贬值方向,表现为USDCNH与USDCNY价差整体小于0。

但期间,离岸人民币价格对在岸人民币价格出现过四次大幅偏离,其中后三次均受到调控影响。

第一次是2015年811汇改后,USDCNY大幅低于USDCNH,二者价差最高达1112点。当时在岸人民币一次性贬值近2%,导致市场对未来人民币持续大幅贬值的担忧急速升温,离岸人民币大幅走弱。当时HIBOR无明显异动,此次偏离主要是受市场情绪影响。

第二次是2015年12月至2016年1月初,USDCNY大幅低于USDCNH,价差最高达1373点。此次偏离也伴随着人民币中间价机制调整,2015年12月11日,央行在人民币汇率中间价机制中引入一篮子货币,强调要保持人民币对一篮子货币汇率基本稳定,试图减缓人民币兑美元的贬值速度。但当时离岸市场上人民币空头力量强劲,离岸人民币贬值压力仍旧较大,USDCNH远高于USDCNY。随后香港离岸人民币隔夜HIBOR大幅上涨至66.82%,做空人民币成本明显提高,离岸人民币贬值压力暂缓,CNY与CNH价差快速收窄。二者价差从扩大到收窄反映了市场预期和利率调控的综合影响。

第三次是2017年1月,USDCNY大幅高于USDCNH,二者价差最高达992点。2017年初市场对人民币贬值预期达到高点,USDCNY理应低于USDCNH。但当时香港隔夜HIBOR再次大幅上调,当局显露调控态度,不希望人民币继续贬值,打压市场做空力量。这导致离岸人民币逆转疲弱态势,相对在岸人民币走强,USDCNY与USDCNH价差由负转正。

第四次与第三次情况相似,2017年5月,USDCNY大幅高于USDCNH,价差最高达641点。当时央行再次调整人民币中间价定价机制,引入逆周期因子,意图缓解市场贬值预期。同时离岸人民币隔夜HIBOR涨至42.82%,共同打击人民币空头,导致离岸人民币相对在岸人民币升值。后两次偏离均受到调控影响。

这一阶段内,离岸人民币整体上处于在岸人民币的贬值方向,表现为USDCNY与USDCNH价差为负,反映了市场的单边贬值预期。但在部分时点价差转正,这些时点均伴随离岸人民币HIBOR异常大幅调升,表明了官方对利率的调控超过市场预期占据主导地位。

阶段三:CNY与CNH价差围绕0上下波动

2017年6月以来,人民币单边贬值预期逐渐消散,人民币兑美元开启双向波动格局。市场对于未来人民币汇率走势不再押注单边方向,跨境资本流动整体平衡。隔夜HIBOR也无明显异动,利率调控基本退出离岸人民币外汇市场。在此背景下,离岸人民币与在岸人民币走势趋同,二者价差在零附近上下波动。

综上,USDCNY与USDCNH的价差一方面可以反映市场对人民币兑美元汇率走势的预期,另一方面可能受到当局调控的影响。在香港离岸人民币市场无明显干预迹象时,USDCNY与USDCNH的价差仍是观察市场情绪的良好指标。

(建行金融市场部市场研究处)